最近港股商场下降,许多东说念主都慌了,都发怵下降,但我却很兴奋夫妻性爱,商场又给了我廉价买入优质金钱的契机,我要找准契机把接下来收到的股息,买入更多的优质股票。跟大多量反着来智力赚到钱。

而我觉得的优质况且低估的金钱等于首程控股,我的粉丝都知说念,我本年来一直追踪首程控股,为什么是他,我之前许多著述都写的很明晰了,今天咱们从估值的角度望望首程控股到底值若干钱,这波港股下降,铁底到底在哪!

第一类估值:净金钱法

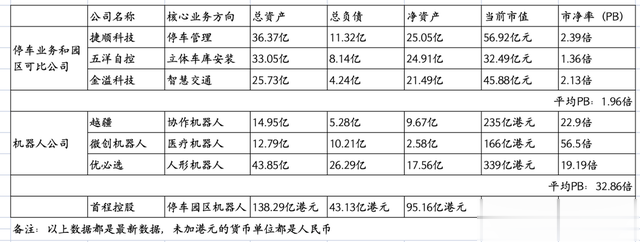

字据首程控股最新公布的2024年的年报,遗弃现在,首程控股总金钱规模是138.29亿港元,其中欠债是43.13亿港元,净金钱是95.16亿港元。按照畴昔来说,如果净金钱95.16亿港元能一说念告成变现,那么首程控股的保底清理价值就应该是95.16亿港元,也等于首程控股的铁底是95.16亿港元,对应的股价铁底等于1.31港元。

欧美在线以上铁底筹划阵势有两个假定,第一:公司异日不盘算推算了,不不竭赢利了,第二:公司的账目上的金钱好变现。显然,第一个假定绝顶保守,因为公司的泊车场业务和园区亦然现款流绝顶好,还会不竭赚取鼓吹利润,从而增厚净金钱,是以按照这个假定估算,公司是被严重低估的。第二:公司账面上金钱好不好变现呢?遗弃2024年年底,首程控股账上现款26.22亿港元,如期入款16.27亿港元,其他投资25.33亿港元,流动金钱寥落姿首15.23亿港元,账面上现款突出42亿元港元,可变现金钱突出80亿港元,金钱质地绝顶高,变现真是莫得什么扣头!

是以,按照清理价值看,首程控股的铁底是1.31港元,这是一个把公司价值严重低估的铁底价钱。

第二类估值:相对同业的PB估值

首程控股有4块业务,鉴别是:泊车费产处分,园区金钱处分,REITs和机器东说念主投资业务;

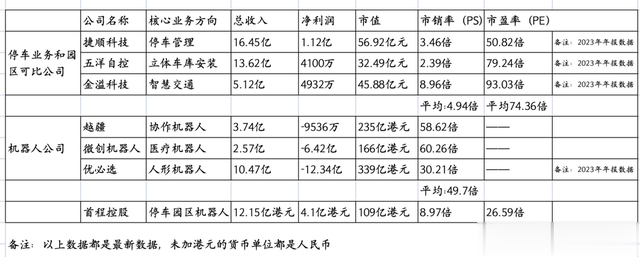

字据2024年年报,首程控股全年总收入是12.15亿港元,其中泊车费产处分和园区金钱处分产生的收入是9.21亿港元,占到总收入的76%,REITs和股权投资收入是2.94亿港元,占到总收入的24%。是以咱们及第同业公司对首程控股进行估值时,不错承袭停产金钱处分和园区金钱处分业务的公司,也不错承袭股权投资类公司,其中首程控股投资的股权主若是机器东说念主公司,是以咱们不错及第机器东说念主公司算作对比。

下图是不错和首程控股进行业务对主义公司,首程控股现在泊车和园区处分业务占到7成以上,捷顺科技,五洋自控和金溢科技都是和泊车处分关联的公司,首程控股不论是处分的规模,照旧金钱规模都是显然更大的,是以首程控股算作行业龙头,估值上应该能有溢价,但鉴于严慎磋议,咱们不给溢价,按照行业平均1.96倍的市净率估值,首程控股合理的市值应该是186亿港元,对应的股价是2.55港元。如果咱们更顶点少许,首程控股算作龙头,给他行业内最低1.36倍的市净率估值,那么首程控股最低的市值应该是129亿港元,对应的最低股价应该是1.78港元!

首程控股还有REITs和股权投资业务,股权投资部分咱们只磋议机器东说念主,机器东说念主行业的平均市净率是32.86倍,按照机器东说念主行业的估值,首程控股的合理市值应该是3115亿港元,对应的股价是42.75港元,首程控股算作机器东说念主行业全产业链的处事平台型企业,生意模式更优秀,但鉴于严慎磋议,咱们以行业内最低的19.19倍的底线估值磋议,首程控股最低的市值应该是1819亿港元,对应的最低股价应该是24.97港元。

转头:泊车和园区业务有点雷同公用奇迹的属性,估值精深较低,机器东说念主是典型的科技行业,精深估值高,咱们假定首程控股莫得股权投资和REITs业务,只须园区和泊车场业务,按照市净率的角度进行估值,首程控股的股价底线也应该是1.78港元。然而磋议到其他业务和公司在泊车场规模的龙头地位,公司的底线股价也能在3港元以上。

第三类估值:相对同业的PS/PE估值

以上两类估值,基本都是从金钱欠债表的角度磋议,莫得看首程控股的功绩盘算推算情况,那咱们来望望从利润表的角度看,首程控股最低限的估值是若干,股价铁底到底是若干!

首程控股总收入是12.15亿港元,其中泊车和园区业务收入9.21亿港元,而泊车和园区业务商场平均市销率是4.94倍,REITs和股权投资业务收入是2.94亿元,相通的,磋议到股权投资主若是投的机器东说念主公司,是以咱们照旧只磋议机器东说念主部分,机器东说念主行业对应的平均市销率是49.7倍,是以首程控股的合理市值是:191.62亿港元,对应公司股价是2.63港元。(9.21*4.94+2.94*49.7=191.62亿港元。)

从商场看,泊车业务的公司给的市盈率平均值是74.36倍,假定首程控股皆备莫得机器东说念主业务,只是按照泊车场和园区业务估值,公司的合理市值应该是305亿港元,对应的股价是4.18港元。致密这是假定公司莫得机器东说念主业务的情况,如果算上机器东说念主业务,首程控股股价最低也取得10港元了。

转头:首程控股字据市销率PS估值来看,市值应该是:191.62亿港元,对应的股价应该是2.63港元;字据市盈率PE估值来看,剔除机器东说念主业务,对应的市值应该是305亿港元,对应的股价应该是4.18港元。

这里咱们作念个首程控股的估值转头:

从清理的角度看,首程控股的最低市值是95.16亿港元,对应的铁底股价是1.31港元;

从PB角度看,剔除去公司股权投资和REITs业务,公司的最低市值应该是186亿港元,对应的铁底股价是2.55港元,磋议到REITs和股权投资部分,公司最低亦然3港元起步

从PS角度看,首程控股合理市值是191.62亿港元,对应的铁底股价是2.63港元;

从PE角度看,首程控股不磋议机器东说念主的情况,公司的合理市值是305亿港元,对应的铁底股价是4.18港元。如果磋议到REITs和股权投资部分,公司的股价最低亦然10港元起步。

以上是对首程控股的4种估值要道筹划的公司价钱,很显然,这些筹划都是显然低估了公司的价值的夫妻性爱,因为都是按照静态磋议的,莫得效发展眼神看待问题,2024年首程控股收入增速还高达40%,2025年岂论是泊车,园区业务,照旧REITs和股权投资,都还会有瑕疵施展,在不磋议这些的情况下,首程控股仍是是严重低估,跟着2025年这些金钱价值的体现,我觉得公司粗略轻落拓松翻个倍。